Die Mehrheit (51%) der Maschinen- und Anlagenbauer geht davon aus, die Technologieführerschaft an das Ausland zu verlieren. 57% der Automobil-Zulieferer nehmen den Kampf um chinesische OEMs als Kunden gar nicht erst auf. Das geht aus einer aktuelle Befragung von Vorständen und Geschäftsführern deutscher Industrieunternehmen durch das Institut für Demoskopie Allensbach im Auftrag der Unternehmensberatung FTI-Andersch hervor.

83% aller befragten Unternehmen sehen ihre Planbarkeit verschlechtert, fast jedes zweite ist stark vom weltweit zunehmenden Protektionismus betroffen, und 18% berichten von einem erschwerten Kreditzugang – mit Investitionsstopps und Arbeitsplatzabbau als Folge.

„Über Konjunktur, Wachstumsraten und Standortbedingungen ist in den vergangenen Jahren bereits intensiv gesprochen worden“, sagt Christian Säuberlich, Sprecher des Vorstands von FTI-Andersch. „Diese Untersuchung zeigt, dass die Probleme deutscher Schlüsselindustrien tiefer liegen: Sie liegen in der Wettbewerbsfähigkeit einer Vielzahl der Unternehmen – und nicht nur in externen Rahmenbedingungen. Die Allensbach-Untersuchung macht erkennbar, warum Deutschland im internationalen Wettbewerb zurückfällt.“

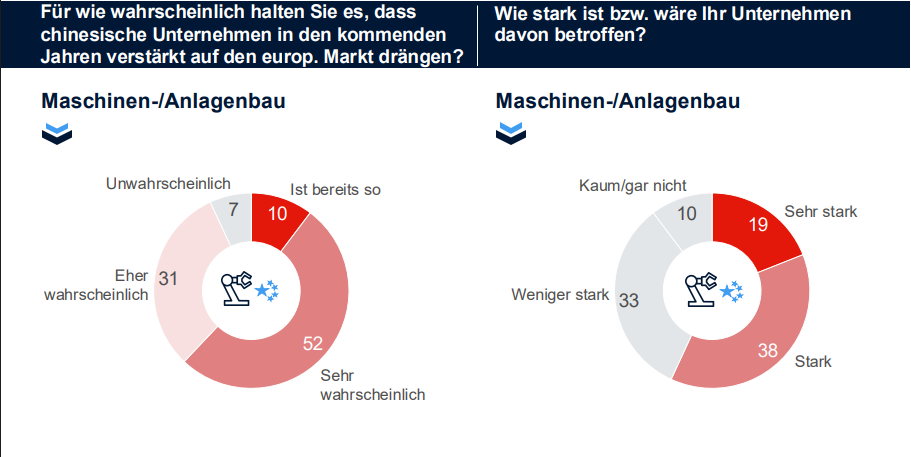

Maschinen- und Anlagenbau: Verlust der Führungsrolle wird von der Mehrheit der Befragten erwartet

Die deutschen Maschinenbauer erleben einen historischen Bruch: „Die Mehrheit geht heute davon aus, dass die Technologieführerschaft künftig nicht mehr in Deutschland liegt, sondern im Ausland, zum Beispiel in den USA und China. Das ist ein signifikanter Wandel im Selbstverständnis einer Branche, die jahrzehntelang als weltweiter Qualitätsmaßstab galt“, sagt Christian Säuberlich.

51% der Unternehmen erwarten den Verlust der Technologieführerschaft, 70% wären davon nach eigner Aussage stark oder sehr stark betroffen. 93% rechnen zudem mit einem breiteren Markteintritt chinesischer Hersteller in Europa, rund zwei Drittel (62%) halten diesen für bereits eingetreten oder sehr wahrscheinlich. Zwar investieren betroffene Unternehmen in klassische Gegenmaßnahmen: 86% in Softwarekompetenz, 73% in schnellere Innovationszyklen, 66% in Nischenstrategien. Nur ein Fünftel plant Beteiligungen an Startups, immerhin ein Drittel denkt über Geschäftsmodelle nach, in denen die Produktion von Maschinen und Anlagen ergänzt ist durch Dienstleistungen, die mit den eigenen Produkten nicht mehr in Zusammenhang stehen.

Automotive: Zusammenarbeit mit chinesischen OEMs nicht vorbereitet, Mehrheit plant dies auch nicht

Die deutschen Automobilunternehmen stehen an einem Wendepunkt: „Strukturelle Herausforderungen ihres Geschäftsmodells werden inzwischen offen eingeräumt. Bislang wurden diese häufig als vorübergehend skizziert, doch diese Hoffnung scheint zunehmend zu schwinden“, sagt Christian Säuberlich.

64% erwarten, vom Rückgang des Verbrennermarkts betroffen zu sein, mehr als ein Drittel fühlt sich davon stark oder sehr stark betroffen. Dennoch hält über die Hälfte an Produkten und Dienstleistungen rund um den Verbrenner fest. 83% der Zulieferer halten eine Zusammenarbeit mit chinesischen Herstellern für schwierig, fast die Hälfte (47%) sogar für sehr schwierig. Nur eine Minderheit baut gezielt Produkte oder Kapazitäten für diesen Markt auf: Nur 25% bauen gezielt Vertriebsstrukturen zu chinesischen Herstellern mit Präsenz in Europa auf oder planen das, 19% entwickeln gezielt Produkte, die auf die technischen Anforderungen chinesischer Autohersteller ausgerichtet sind oder planen das. Die Mehrheit (57%) nimmt damit den Kampf um chinesische OEMs gar nicht erst auf.

Statt in das eigene Kerngeschäft zu investieren, suchen 79% der vom Strukturwandel direkt betroffenen Unternehmen nach Geschäft in anderen Branchen, darunter besonders viele im Bereich Rüstung (25%), gefolgt von Energie, Luftfahrt, Medizintechnik und der Bahnindustrie.

Finanzierung, Protektionismus, Planbarkeit und KI

Bei der Finanzierung zeigt die Studie kein flächendeckendes Problem. Doch dort, wo der Zugang zu Fremdkapital hakt, sind die Folgen unmittelbar: 18% der Industrieunternehmen berichten von erschwertem Kreditzugang – in der Automobilindustrie 28%, in energieintensiven Branchen 20%. In diesen Fällen verschieben 90% die Investitionen, fast die Hälfte (48%) hat bereits Stellen abgebaut, weitere 16% planen dies. Die Finanzierungslücke trifft damit genau die Sektoren, in denen der Transformationsdruck am größten ist.

Parallel schwächen weitere Faktoren die Handlungsfähigkeit: 83% sehen ihre Planbarkeit verschlechtert, mehr als die Hälfte deutlich. Dennoch verzichten viele weiterhin auf grundlegende Instrumente wie Szenario-Analysen oder Frühwarnsysteme. Fast jedes zweite Unternehmen (43%) ist stark vom neuen Protektionismus betroffen, reagiert aber mehrheitlich unzureichend. Künstliche Intelligenz ist zwar breit eingeführt (neun von zehn Unternehmen), bleibt jedoch überwiegend auf generative Anwendungen wie etwa Text- oder Bilderstellung beschränkt. Industrielle Einsatzfelder wie Qualitätssicherung oder Predictive Maintenance werden bislang nur von einer Minderheit genutzt.